Software per la valutazione di titoli e analisi del rischio di portafogli obbligazionari

Analysis SpA č da oltre 15 anni presente sul mercato con applicativi e servizi dedicati alla valorizzazione e alle analisi di strumenti obbligazionari e gestione del rischio di portafogli di strumenti su tassi con due prodotti internamente sviluppati:

PromotioWin per analisi e valutazione marked-to-market dei titoli (Rendimenti,P/T,Posizione e Valutazione prezzo teorico)

PromotioWin per analisi e valutazione marked-to-market dei titoli (Rendimenti,P/T,Posizione e Valutazione prezzo teorico)

RISK

per la gestione del rischio di portafogli titoli obbligazionari (

Storicizzazione di curve zero-coupon e movimenti di

portafoglio, gestione completa di portafoglio e VaR)

Analysis dispone ad oggi di uno tra i piů estesi database di titoli

obbligazionari di emittenti bancari a livello domestico e di software

in grado di analizzare in dettaglio le caratteristiche delle

obbligazioni e di calcolarne tutti i principali indicatori di rischio e

redditivitŕ. Gli applicativi software dispongono inoltre di moduli

adatti a fornire valutazioni di fair price su strutture plain vanilla o

con semplici caratteristiche opzionali.

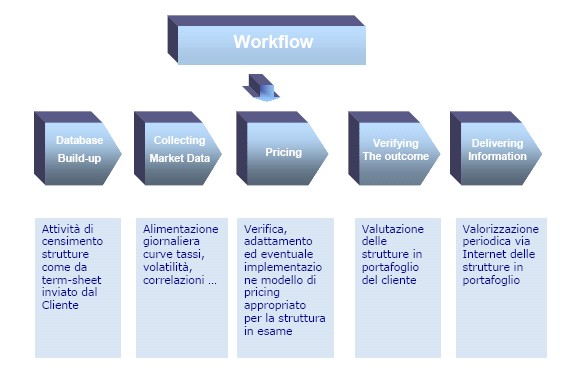

Servizio Valutazione Fair Price

Per strutture complesse su tassi e/o ibridi č disponibile in

outsourcing la valorizzazione periodica del fair price. Per tale

servizio Analysis si avvale anche di collaborazioni esterne in modo da

poter coprire un ampio spettro di esigenze.

Il servizio, tramite una semplice interfaccia Web, permette al Cliente di usufruire dei due seguenti moduli:

Visualizzazione degli strumenti presenti in portafoglio e agevolare

l’utente nella verifica per ogni singolo strumento delle

caratteristiche anagrafiche derivanti dalle rispettive “Terms and

Conditions” tramite una flessibile interfaccia costruita dinamicamente

sui suddetti termini da regolamento

Visualizzazione della price decomposition di ogni singolo strumento

comprensiva anche della componente opzionale con i rispettivi

principali coefficienti di sensitivitŕ (delta, vega e rho)

L'approccio

teorico utilizzato per la valorizzazione del prezzo si basa su modelli

specifici (Libor Market Model, Hull White) realizzati e calibrati ad

hoc sulla base delle specifiche contenute nelle “Terms and Conditions”

di ogni singolo prodotto strutturato.

|

Valutazione di Obbligazioni Convertibili

Analysis č anche centro di assistenza in Italia per il software Monis XL, sviluppato

da SunGard - divisione Monis.

Monis XL č l'applicativo leader a livello europeo nella

valutazione di strumenti convertibili, ma č in grado di coprire anche un’ampia

gamma di strumenti su tasso.

E' un software al servizio dei piů sofisticati operatori, di facile

utilizzo (MS-Excel) e di avanzato contenuto matematico. Monis XL

permette di valorizzare obbligazioni convertibili molto complesse e i

cosiddetti “Hybrids”. Il modulo calcola tutti gli indicatori essenziali

per le analisi e per l’hedging di tali strumenti.

Sungard-Monis

sviluppa anche altri 3 moduli, utilizzabili sempre per mezzo di

MS-Excel, dedicati alla valorizzazione di derivati su Equity/indici/FX

e su tasso

Value-at-Risk (VaR) - Servizio misurazione del rischio finanziario dei titoli e dei portafogli gestiti/amministrati

Tale valorizzazione potrŕ comprendere nel flusso dati fornito sulla base di indicazioni del Cliente una o piů tra le misure di rischio qui sotto elencate:

la misurazione della volatilitŕ e VaR del dossier titoli la misurazione della volatilitŕ e VaR dei singoli strumenti finanziari presenti nei dossier titoli la misurazione del VaR % e component VaR dei singoli strumenti finanziari presenti nei dossier titoliIl flusso dati potrŕ inoltre contenere il valore del VaR stimato su un holding period da concordare con il Cliente, ed infine una misurazione suddivisa del profilo di rischio, ripartito su un certo numero di categorie eventualmente indicate dal Cliente, di ogni singolo strumento e del dossier titoli nel suo complesso.

E’ previsto che la misurazione del rischio (VaR) venga effettuata per tutti gli strumenti finanziari tra tutti e soli quelli qui di seguito elencati:

Obbligazioni quotate e non quotate (plain vanilla) Fondi, Sicav ETF commercializzati in Italia Azioni quotate nei principali mercati ( Europa, Nord America e Far East )